|

|

|

新能源領域:未來10年銅電磁線的發(fā)展

發(fā)布時間:2024年12月25日 |

文章來源:SMM電機咨詢 |

瀏覽次數:829 |

訪問原文

銅電磁線是家用電器、工業(yè)電機和交通設備等產品的重要構件����,被譽為電機、電器工業(yè)產品的“心臟”�����。其上游為原材料環(huán)節(jié)���,主要包括導體材料����、絕緣材料���、潤滑材料等���;中游為銅電磁線生產供應環(huán)節(jié)��;下游主要應用于家電��、電動工具����、電機���、汽車等領域����。尤其是隨著我國新能源汽車�����、電子信息等行業(yè)的高速發(fā)展��,銅電磁線行業(yè)規(guī)模迅速擴大���,在碳達峰���、碳中和政策的加持下,銅電磁線行業(yè)前景一片向好�。

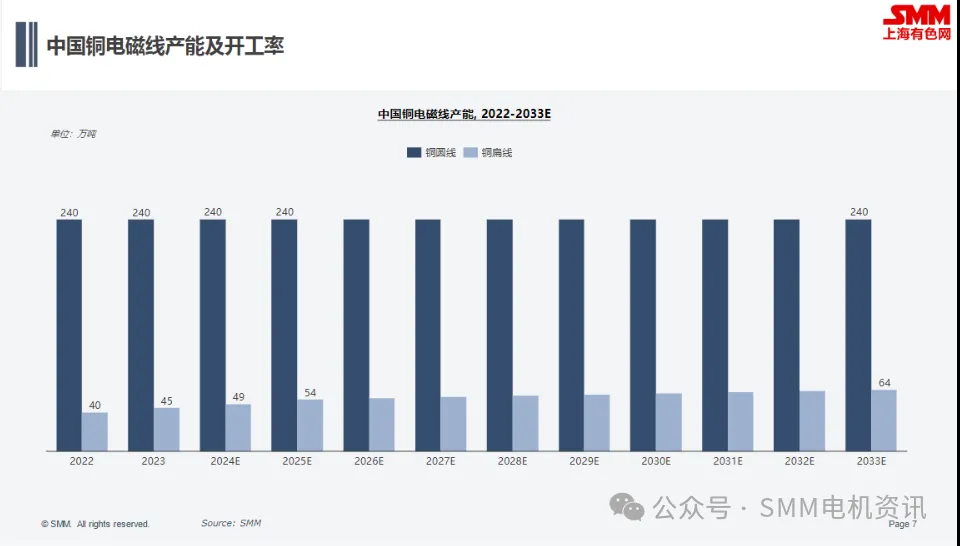

中國銅電磁線產業(yè)已經形成了區(qū)域產業(yè)集群的特點�����。2023年中國銅電磁線總產能約為284.9萬噸,產能主要集中在華東和華南地區(qū)��。其中浙江�、廣東、江蘇的產量位居全國前三���,三省合計占全國銅電磁線產量的一半以上�����。

受下游需求增長推動�,中國銅電磁線產能在未來10年將逐年增加��,其中圓線產能目前處于過剩狀態(tài)����,未來產能增加空間小,而扁線作為銅電磁線新的增長點�����,產能擴張明顯,開工率隨著下游需求的增長以及扁線生產企業(yè)逐步步入穩(wěn)定量產而呈現上升趨勢�����。

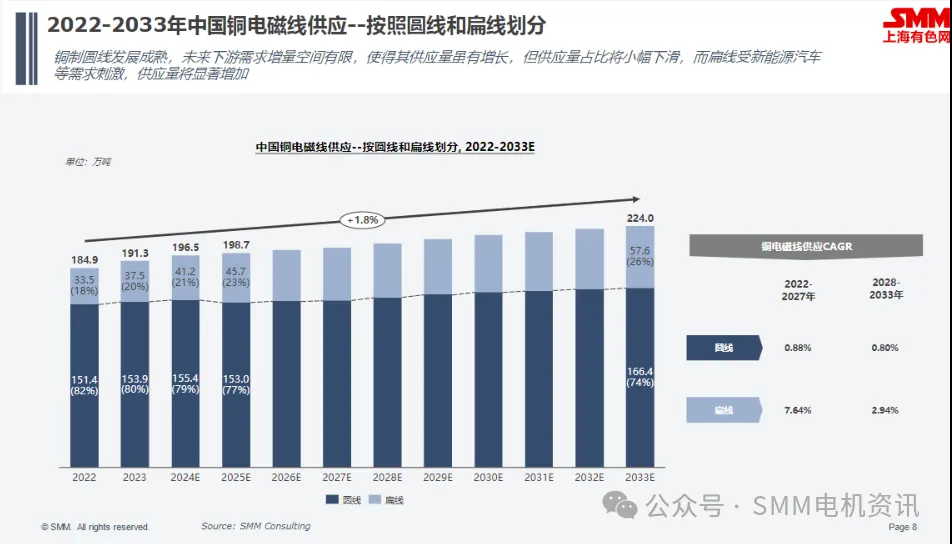

2022-2033年中國銅電磁線供應——按照圓線和扁線劃分

?銅制圓線發(fā)展成熟���,未來下游需求增量空間有限���,使得其供應量雖有增長,但供應量占比將小幅下滑��,而扁線受新能源汽車等需求刺激�����,供應量將顯著增加����。

?按照銅電磁線材料形狀差異,銅電磁線分為圓線和扁線�����,其中圓線占比為80%左右�,未來供應量雖存在小幅上漲����,但供應增長幅度在中長期將呈現下降趨勢��,主要原因為生產技術和工藝難度較扁線低���,發(fā)展相對成熟,產品同質化比較嚴重���,行業(yè)競爭激烈����,下游需求增量空間有限�����;

?扁線受新能源汽車發(fā)展以及其他行業(yè)高端產品需求影響���,供應量增幅較大��, 2022年至2027年供應量年復合增長率為7.64%���,供應占比將由2023年20%增長至2033年26%���。

2022-2033年中國電磁線供應–按銅電磁線及其他劃分

?受傳統(tǒng)消費觀念影響,中國電磁線制品以銅制電磁線為主�,占比高達90%以上,未來在銅鋁替代影響下�,銅制電磁線供應量雖繼續(xù)增長,但供應量占比將顯現小幅下降�。

?按照導體原材料種類差異,電磁線主要分為銅電磁線�、鋁電磁線和合金電磁線,其中銅電磁線供應占比最大��,超過90%�,主要原因為受傳統(tǒng)觀念影響,消費者認為銅導電性較鋁等原材料更強��,安全性較其他原材料更高���;

?未來10年���,銅電磁線和其他電磁線供應均呈現逐年增加趨勢,但受銅鋁替代因素的影響���,其他電磁線供應年復合增長率高于銅電磁線供應增速����,銅電磁線產量占比將由2023年的92%降至2033年的90%,而其他電磁線占比將由2023年的8%上升至10%��。

?同時�,在中長期,下游傳統(tǒng)行業(yè)例如房地產建筑��、電器��、輸電配電等領域發(fā)展速度放緩��,對電磁線的需求量增速也將放緩�,導致電磁線供應年復合增長率在2025年之后較2025年之前下降���。

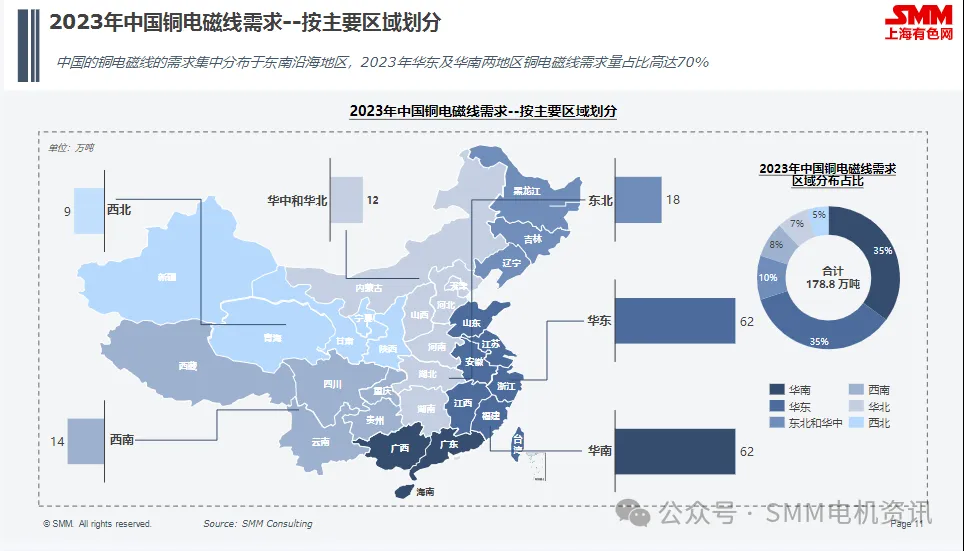

2023年中國銅電磁線需求——按主要區(qū)域劃分

中國的銅電磁線的需求集中分布于東南沿海地區(qū)�,2023年華東及華南兩地區(qū)銅電磁線需求量占比高達70%�����。

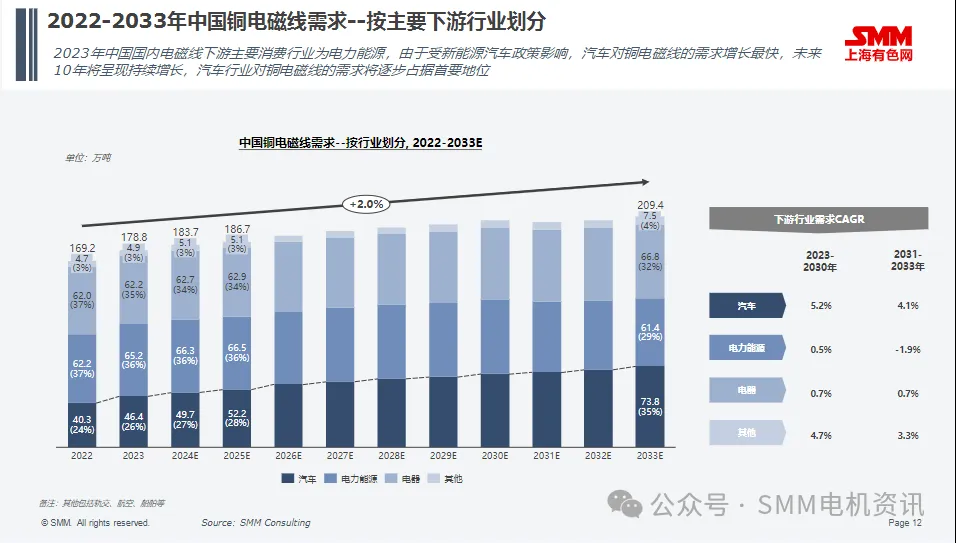

2022-2033年中國銅電磁線需求–按主要下游行業(yè)劃分

?2023年中國國內電磁線下游主要消費行業(yè)為電力能源���,由于受新能源汽車政策影響�����,汽車對銅電磁線的需求增長最快�,未來10年將呈現持續(xù)增長,汽車行業(yè)對銅電磁線的需求將逐步占據首要地位�。

?中國國內銅電磁線下游需求主要來自于電力能源、電器和汽車等行業(yè)���,2023年需求占比分別為36%����、35%和26%�����,其中電力能源受國家產業(yè)發(fā)展政策目標等因素影響�,在2030年之前逐年小幅增加,在2030年之后隨著峰值目標的完成�,新增變電容量等逐年減少,導致對銅電磁線的需求量將下滑����;

?電器和汽車受人口因素和人均保有量影響大���,中國人口將在2030年左右達到峰值,隨著人均保有量和人口的增長����,電器和汽車領域對銅電磁線的需求量將會持續(xù)上升,但在2030年之后����,人均保有量雖將持續(xù)上漲,但是受人口下降因素的影響�����,電器和汽車對銅電磁線的需求量雖有漲幅����,但漲幅較2030年之前降低��。

在新能源汽車快速發(fā)展的推動下�����,汽車行業(yè)對漆包線的需求將大幅增長�����。到2025年,新能源汽車對漆包線的需求將超過燃油車����,因為新能源汽車產量的增長速度和漆包線需求的單位消費需求都快于燃油車。SMM預測�����,到2027年�,新能源汽車對漆包線的需求將超過每單位消費25公斤。

2022-2033年中國發(fā)電端新能源銅電磁線需求

發(fā)電端:對銅電磁線的需求以光伏��、風力和火力發(fā)電為主�,對銅電磁線需求量整體呈逐年上漲趨勢,主要原因為除火電以外的其他發(fā)電作為新能源發(fā)電方式����,新增裝機量將逐年增加。2025-2026年電力能源對銅電磁線需求量小幅下跌主要原因為傳統(tǒng)火電在2025年之后將禁建�����。至2033年�,隨著光伏等新能源的發(fā)展����,發(fā)電端將超越配電端成為使用銅電磁線第一大需求行業(yè)�����,占比為40%�,其中光伏發(fā)電和風力發(fā)電作為國家能源重點發(fā)展方向對銅電磁線的需求將占據重要地位。

2023-2033年中國汽車行業(yè)圓線/扁線銅電磁線需求

扁線����、800V高壓系統(tǒng)是未來新能源汽車的發(fā)展趨勢,對漆包線的性能要求更高�����。扁線將是推動新能源汽車漆包線需求的最關鍵因素���。2022年��,特斯拉全面配備平線電機,在此影響下����,許多國內汽車品牌計劃將圓線電機替換為扁線電機���。在新能源汽車驅動電機中,從2022年到2027年����,未來五年扁線電機的普及率將從53%提高到76%。同時����,國家政策也在助力扁線電機的發(fā)展?���!缎履茉雌嚠a業(yè)發(fā)展規(guī)劃(2021-2025)》中提出,中國新能源汽車產業(yè)計劃到2025年�����,純電動乘用車新車平均電耗降至12千瓦時每百公里�����?��!丁笆奈濉币?guī)劃綱要》中提出�����,“十四五”期間�,新能源汽車產業(yè)要著重突破高效驅動電機的關鍵技術。

隨著新能源汽車的不斷發(fā)展��,扁線電機會將是未來的趨勢�����,小型化����、集成化、高功率密度等特點會使扁線電機在未來擁有更廣闊的應用市場�。

隨著新能源汽車普及率的不斷提高,扁線電機將迎來爆發(fā)式增長��。為了解決新能源汽車快速充電的需求����,高壓平臺成為電動汽車的重要發(fā)展方向,800v被認為是下一代電動汽車的必經之路�,眾多新能源車企紛紛推出800V路線�����。

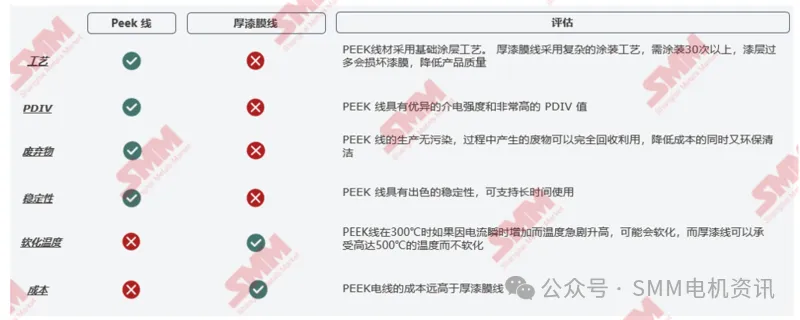

?800v的兩種主要實現路徑中,PEEK線在綜合性能上優(yōu)于厚漆膜線��,而且電機使用環(huán)境越苛刻�����,PEEK線的優(yōu)勢越明顯,雖然PEEK線的性能遠優(yōu)于厚漆膜線��,但其較高的成本使得企業(yè)短期內更有可能選擇厚漆膜線����,并且厚漆膜線足以滿足目前漆包線的工作環(huán)境 ;

?然而����,PEEK仍然被認為是驅動電機的最終絕緣解決方案,限制PEEK電線發(fā)展的主要因素是成本��。

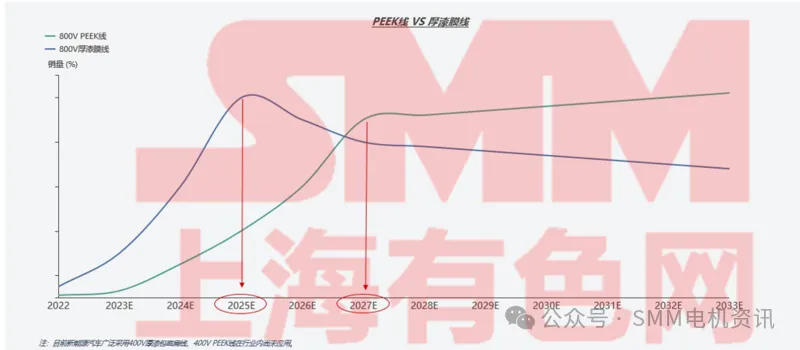

?龍頭企業(yè)2017年開始研發(fā)扁線���,2019-2020年量產400V漆包線�。2021年��,頭部企業(yè)開始研發(fā)800V電磁線,包括800V PEEK線和800V厚漆膜線�����。

?車輛的生命周期為5年�����。隨著快充在新能源汽車上的應用�����,根據專家預計��,800V產品將在2025年得到廣泛應用�。

?2025年起,預計厚漆膜線將因其價格低廉將得到廣泛應用�。隨著技術的發(fā)展降低PEEK線材的成本,PEEK線材將逐漸取代厚漆膜線��, 2027年后����,PEEK線將完全取代厚漆膜線。

直焊性-聚氨酯漆包銅圓線-1.jpg)